Umfragen und Markforschung des Institus für Vorsorge und Finanzplanung haben ergeben, dass die Altersvorsorge extrem leidet. Das Zinstief macht die Rente kaputt!

Umfragen und Marktforschung: Niedrigzinsen kontra Altersvorsorge?

Das Institut für Vorsorge- und Finanzplanung nimmt regelmäßig Umfragen vor bzw. betreibt eine aktive Marktforschung zum Thema Altersvorsorge. Der Zielmarkt beschränkt sich bei Rentenvorsorgeprodukten nicht nur auf Selbstständige, die auf eine eigene Altersvorsorge angewiesen sind, da sie nicht unter die Versicherungspflicht fallen. Auch freiwillig gesetzlich Versicherte sowie Angestellte gehören zur Zielgruppe und das in jedem Alter.

Denn inzwischen sind es auch ganz junge Menschen, die etwas für die Sicherung ihrer Rente tun wollen. Allerdings können sie einen Faktor nicht beeinflussen und der ist laut Umfragen extrem frustrierend: Die Niedrigzinsen, die immer weiter anhalten. Sie erschweren die herkömmlichen Sparformen zur Altersvorsorge, gleichzeitig ist das Ende der extrem niedrigen Zinsen nicht in Sicht.

Die Umfrageergebnisse ergaben im Detail, dass vor allem klassische Policen zu den Verlieren gehören. Sie sind zwar mit einem Garantiezins behaftet, doch dieser beträgt weniger als ein Prozent. Viele Versicherer haben derartige Policen ohnehin in den letzten Jahren aus dem Portfolio entfernt, ein aktives Bewerben wird von den meisten nicht mehr betrieben. Stattdessen gab es viele neue Produkte, die sich angeblich lohnen und den Kunden zu einer besseren Rente verhelfen sollen.

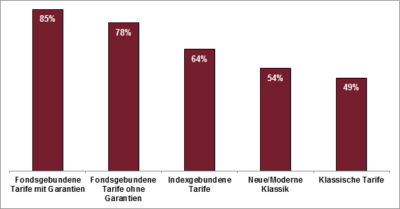

Bei der Marktforschung kam heraus, dass aktuell die folgenden Produkte zur Altersvorsorge besonders häufig verkauft werden:

- 85 % Fondsgebundene Tarife mit Garantien

- 78 % Fondsgebundene Tarife ohne Garantien

- 64 % Indexgebundene Tarife

- 54 % Neue/moderne klassische Tarife

- 49 % Klassische Tarife

Mehr als die Hälfte der Makler, die bei solchen Umfragen mitmachen, sagen aus, dass sie keine klassischen Produkte mehr verkaufen. Die heute gefragten Produkte zur Altersvorsorge orientieren sich am Kapitalmarkt. Ein Beispiel dafür sind indexgebundene Rentenversicherungen, die auch als Indexpolicen verkauft werden. Am meisten beraten hingegen wird zu fondsgebundenen Tarifen, wobei die Kunden hier immer noch auf die Garantien großen Wert legen.

In den Köpfen der meisten Menschen ist das Thema Sicherheit immer noch sehr präsent: Wer jetzt etwas in die Rentenkasse einzahlt, möchte sein Geld später auch wieder bekommen. Wohl auch daher sind klassische Tarife weit abgeschlagen auf dem letzten Platz der Rangfolge mit den am meisten verkauften Produkten. Niemand mag es, dass für etwas bezahlt werden soll, was sich am Ende nicht rentiert, sondern eher zum Verlustgeschäft wird!

Verschiedene Institute haben in den Markforschung Umfragen festgestellt, dass nicht nur die private Altersvorsorge vom aktuellen Zinstief betroffen ist.(#01)

Marktforschung und Umfragen: Ist auch die betriebliche Altersvorsorge betroffen?

Verschiedene Institute haben in Umfragen festgestellt, dass nicht nur die private Altersvorsorge vom aktuellen Zinstief betroffen ist. Auch die betriebliche Vorsorge leidet. Kommt von außen kein Kapital mehr dazu, werden die Pensionskassen ihre Leistungen nicht mehr in vollem Umfang erbringen können. Das bedeutet, dass die Kunden am Ende zwar bezahlt haben, dass sie die bezahlte Leistung jedoch nicht erhalten oder zumindest nicht in dem vereinbarten Umfang.

Marktforscher schätzen die aktuelle Lage so ein, dass mehrere Millionen Deutsche davon betroffen sein werden und eine geringere Betriebsrente als vereinbart erhalten könnten. Die Lage ist jetzt schlechter als noch vor zwei Jahren und wird sich aller Voraussicht nach weiter verschärfen.

Inzwischen äußert sich auch die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) dazu und nennt Zahlen: Aktuell stehen rund 31 Pensionskassen der insgesamt 137, die es in Deutschland momentan gibt, unter verschärfter Beobachtung. Den Kassen wird dazu geraten, sich rechtzeitig nach Unterstützung umzusehen.

Vor einigen Jahren konnten Lebensversicherer und Pensionskassen hohe Deckungszusagen geben und versprachen hohe Zinsen. Die Zielgruppe war offen für Neues und nahm das Angebot zu hohen Zinsversprechungen gern an. Doch heute hat sich die Lage deutlich verändert und den Kunden drohen im schlimmsten Fall Kürzungen der Leistungen. Die Bafin geht aktuell davon aus, dass sich die Kapitalanlagen der Pensionskassen auf rund 165 Milliarden Euro belaufen, die Lebensversicherer hingegen arbeiten mit rund 900 Milliarden Euro.

Für die anstehenden Probleme auf dem Zielmarkt gibt es noch keine festen Lösungen, wie Umfragen und Marktforschung zeigen. Die Banken müssen umdenken, es muss verstärkt in Technologien und Fachkräfte investiert werden. Leider lassen sich die verschiedenen Vorgehensweisen nicht testen, denn immerhin steht jede Menge Geld auf dem Spiel. Das und das Vertrauen der Verbraucher, die durch die Ergebnisse der Marktforscher nur noch mehr verunsichert werden.

Die Bafin sieht allerdings noch ein weiteres Problem: Wenn versucht wird, die finanzielle Schieflage wieder in die Waage zu bringen, könnte das für Deutschland schwierig werden. Bafin-Präsident Felix Hufeld sagte gar, dass es sich um ein System der europäischen Umverteilung handele, wenn über die sogenannte Problemkredite, die auf Europas Banken lasten, eine erzwungene Solidarität gestülpt werden.

Sprich: Finanzielle Schieflagen in anderen Ländern Europas könnten mit den Rückstellungen deutscher Banken abgefangen werden. Solidarität hin oder her, die deutsche Kreditwirtschaft sieht das als problematisch an und fürchtet, bei etwas mitmachen zu müssen, was am Ende nur noch mehr Probleme bringt.

Marktforscher schätzen in Ihren Marktforschung Umfragen die aktuelle Lage so ein, dass mehrere Millionen Deutsche davon betroffen sein werden und eine geringere Betriebsrente als vereinbart erhalten könnten.(#02)

Bedenkliche Ergebnisse aus Marktforschung und Umfragen: Was macht die Bafin?

Angesichts der Tatsache, dass Umfragen unter den Pensionskassen bereits gezeigt haben, dass sie in Schwierigkeiten geraten sind und dass die Marktforschung den Schluss nahelegt, dass sich an dieser Lage in naher Zukunft von allein nichts ändern wird, musste die Bafin handeln.

Erstes Zielobjekt war die Caritas Pensionskasse, die rund 25.000 Versicherungsmitglieder zählt. Hier dürfen keine neuen Verträge für Betriebsrenten mehr vergeben werden. Auch Leistungskürzungen für die bisherigen Vertragspartner stehen im Raum, wobei auch die Schwesterkasse, die Kölner Pensionskasse, von dieser Regelung betroffen sein könnte.

Auch die Pensionskassen hatten der Marktforschung zufolge hohe Zinszusagen gemacht und agierten bis vor einigen Jahren ähnlich wie die privaten Rentenversicherer. Doch nun stehen sie vor dem Problem, die zugesagten Zinsen erwirtschaften zu müssen, was derzeit immer weniger der Fall ist. Die Bafin drängt nun die Arbeitgeber, dass sie als Träger der Kassen Geld nachschießen müssten, andernfalls würden die Betriebsrenten zum Teil deutlich gesenkt werden müssen.

Einige Kassen sind aber bereits aus dem Radar der Bafin verschwunden, denn noch im letzten Jahr waren es 45, die unter ständiger Beobachtung der Bafin standen. Inzwischen haben jedoch einige Träger und Anteilseigner Geld nachgeschossen, sodass die aktuell größten Probleme der 14 Kassen, die nun nicht mehr beobachtet werden, vorerst behoben sind.

Gleichzeitig gehen die Versicherer jedoch auch den bis zuletzt verschobenen Weg und kürzen tatsächlich die Leistungen für die Versicherten. Zumindest sind die ersten Schritte dazu bereits eingeleitet, wobei die Bafin die Aufsicht dabei trägt. Für die Arbeitgeber gibt es bei diesen Kassen keine Pflicht, Geld nachträglich beizusteuern.

Dies kann höchstens sein, wenn die Leistungskürzungen nicht gesetzlich durchgesetzt werden können bzw. wenn Mitgliedervertreterversammlungen entscheiden, dass diese nicht möglich sind. Um die Leistungen dennoch erbringen zu können, müssen die Arbeitgeber umgehend die Differenz ausgeglichen.

Für Anbieter wie die Caritas Pensionskasse gehen verschiedene Institute davon aus, dass es sich bei dem Verbot zum Abschluss von Neuverträgen um eine Art Warnschuss handelt. Diese Kasse kann somit testen, ob sie in der Lage ist, die Leistungen wie vereinbart zu erbringen oder ob auch das nicht reicht.

Dann müssen andere Lösungen gefunden werden, auch wenn es sich um die nicht sonderlich beliebten Kürzungen der Leistungen oder um die Nachforderung von Beiträgen handelt.

Leider sieht es der Marktforschung Umfragen zufolge aktuell so aus, als wäre auch in naher Zukunft kein Ende der Niedrigzinsphase in Sicht.(#03)

Ergebnisse von Marktforschung und Umfragen: Kein Ende in Sicht?

Leider sieht es der Marktforschung zufolge aktuell so aus, als wäre auch in naher Zukunft kein Ende der Niedrigzinsphase in Sicht. Auch wenn manche Experten dazu raten, dass die Marktbeobachtung frühzeitig für neue Lösungen sorgen soll, so ist es für andere doch der demografische Wandel, der problematisch ist.

Denn: Die Menschen werden immer älter und nehmen immer länger ihre Rentenansprüche wahr. Auch wenn das Renteneinstiegsalter längst heraufgesetzt worden ist, was vielen Leuten nicht gefällt, so lässt sich allein damit das Problem nicht abfangen.

Es wird viel zu wenig in die Rente eingezahlt, um allen eine gesetzliche Rentenzahlung garantieren zu können. Andere wiederum sorgen zwar privat vor, müssen hier aber wiederum mit den geringen Zinsen kämpfen. Die Versicherer schaffen es nicht mehr, die versprochenen Leistungen zu erbringen und sehen sich gleichzeitig der wachsenden Anzahl an Anspruchsberechtigten gegenüber. Das Problem des demografischen Wandels wird aber noch die nächsten Jahrzehnte bestehen bleiben.

Umfragen zeigen jedoch, dass die Versicherten dennoch auf Sicherheit setzen und sich wenig an spekulative Angebote herantrauen. Alles, was in Richtung Altersvorsorge geht, soll so sicher wie möglich sein. Diese Sicherheit können die Anbieter jedoch immer weniger garantieren. Wie genau sich das Problem langfristig lösen lassen soll, wissen allerdings selbst die Experten der Finanzaufsicht noch nicht genau.

Bildnachweis:©Shutterstock-Titelbild: ProStockStudio -#01: Rawpixel.com -#02: ESB Professional -#03: Rawpixel.com

-Waffe in Indien")

{kind=link}